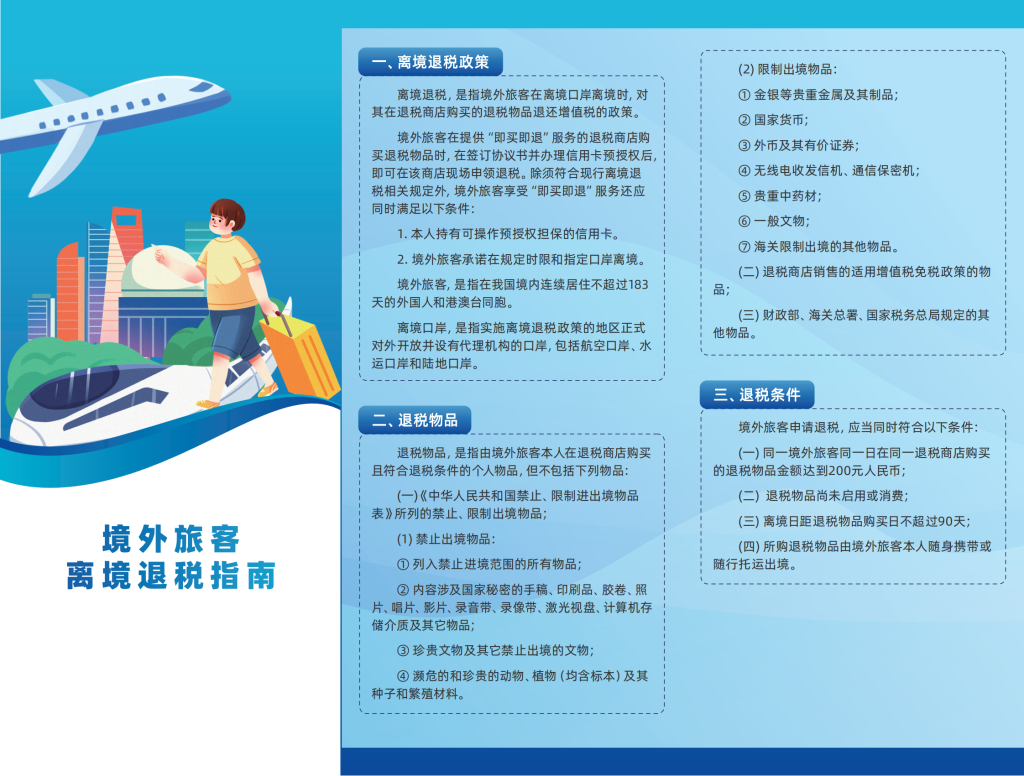

离境退税政策

离境退税,是指境外旅客在离境口岸离境时,对其在退税商店购买的退税物品退还增值税的政策。

境外旅客在提供“即买即退”服务的退税商店购买退税物品时,在签订协议书并办理信用卡预授权后,即可在该商店现场申领退税。除须符合现行离境退税相关规定外,境外旅客享受“即买即退”服务还应同时满足以下条件:

1. 本人持有可操作预授权担保的信用卡。

2. 境外旅客承诺在规定时限和指定口岸离境。

境外旅客,是指在我国境内连续居住不超过183天的外国人和港澳台同胞。离境口岸,是指实施离境退税政策的地区正式对外开放并设有代理机构的口岸,包括航空口岸、水运口岸和陆地口岸。

退税物品

退税物品,是指由境外旅客本人在退税商店购买且符合退税条件的个人物品,但不包括下列物品:

(一)《中华人民共和国禁止、限制进出境物品表》所列的禁止、限制出境物品;

(1) 禁止出境物品:① 列入禁止进境范围的所有物品;② 内容涉及国家秘密的手稿、印刷品、胶卷、照片、唱片、影片、录音带、录像带、激光视盘、计算机存储介质及其它物品;③ 珍贵文物及其它禁止出境的文物;④ 濒危的和珍贵的动物、植物(均含标本)及其种子和繁殖材料。

(2) 限制出境物品:① 金银等贵重金属及其制品;② 国家货币;③ 外币及其有价证券;④ 无线电收发信机、通信保密机;⑤ 贵重中药材;⑥ 一般文物;⑦ 海关限制出境的其他物品。

(二) 退税商店销售的适用增值税免税政策的物品;

(三) 财政部、海关总署、国家税务总局规定的其他物品。

退税条件

境外旅客申请退税,应当同时符合以下条件:

(一) 同一境外旅客同一日在同一退税商店购买的退税物品金额达到200元人民币;

(二) 退税物品尚未启用或消费;

(三) 离境日距退税物品购买日不超过90天;

(四) 所购退税物品由境外旅客本人随身携带或随行托运出境。

退税额度

以退税物品的发票金额(含增值税)为依据,自2019年4月1日起,适用13%税率的境外旅客购物离境退税物品,退税率为11%;适用9%税率的境外旅客购物离境退税物品,退税率为8%,计算应退增值税额。

退税币种

退税币种为人民币。

退税方式包括现金退税和银行转账退税两种方式。退税额未超过20000元的,可在现金退税和银行转账退税两种方式中选择。退税额超过20000元的,以银行转账方式退税。

办理办法

(一) 离境退税办理流程

1. 退税物品购买。境外旅客在退税商店购买退税物品后,需要申请退税的,应当向退税商店索取境外旅客购物离境退税申请单和销售发票。

2. 海关验核确认。境外旅客在离境口岸离境时,应当主动持退税物品、境外旅客购物离境退税申请单、退税物品销售发票和本人有效身份证件向海关申报并接受海关监管。海关验核无误后,在境外旅客购物离境退税申请单上签章。

有效身份证件,是指标注或能够采集境外旅客最后入境日期的护照、港澳居民来往内地通行证、台湾居民来往大陆通行证等。

3. 代理机构退税。离境退税由设在离境口岸隔离区内的退税代理机构统一办理。境外旅客凭护照等本人有效身份证件、海关验核签章的境外旅客购物离境退税申请单、退税物品销售发票向退税代理机构申请办理增值税退税。

(二)“即买即退”服务流程

1. 退税物品购买。境外旅客在提供“即买即退”服务的退税商店购买退税物品后,需要申请退税的,应当向退税商店索取境外旅客购物离境退税申请单和销售发票。

2. 预授权担保及承诺。旅客在享受“即买即退”服务时,需提供信用卡操作预授权担保,并签署知情同意事项,现场获得与退税款等额的预付金。

3. 海关验核确认。境外旅客在离境口岸离境时,应当主动持退税物品、境外旅客购物离境退税申请单、退税物品销售发票和本人有效身份证件向海关申报并接受海关监管。海关验核无误后,在境外旅客购物离境退税申请单上签章。

4. 代理机构审核。境外旅客凭护照等本人有效身份证件、海关验核签章的境外旅客购物离境退税申请单、退税物品销售发票向离境口岸隔离区内的退税代理机构提交确认,审核无误的解除预授权担保;不符合相关规定的,代理机构将通过预授权将预付金扣回。

本文转载自国家税务总局。宁波旅游网为公益宣传网站,版权归原作者所有。

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫